Poročanje o trajnostnosti da, a kako?

Poročanje o trajnostnem razvoju je del trajnostnega upravljanja podjetij, brez katerega večja podjetja nimajo več legitimnosti. Seveda niso vsa zakonodajno zavezana k poročanju, a s sprejetjem Direktive glede poročanja podjetij o trajnostnosti (Corporate Sustainability Reporting Directive – CSRD), ki je nadomestila Direktivo o nefinančnem poročanju (NFRD), se krog zavezancev bistveno širi. Ker je poročevalska krajina tako na globalni kot evropski ravni zelo pestra, se postavlja vprašanje, kateri pristop k trajnostnem poročanju je pravi. Dodatno ključno vprašanje je, kaj se bo v bližnji prihodnosti spremenilo za podjetja z uveljavitvijo novih zakonodajnih zahtev.

Globalni pogled

Z globalne perspektive trajnostna prizadevanja še vedno usmerja 17 trajnostnih ciljev Združenih narodov do leta 2030. Praktično ni trajnostnega poročila, ki ne bi navajalo, h katerim globalnim ciljem podjetja oz. organizacija prispeva. Marsikatero podjetje se v poročilu skliče, da spoštuje deset načel “UN Global Compact”. Podpisnikov teh načel iz Slovenije je v uradnem registru Združenih narodov zelo malo.

V zadnjem času vse večjo prepoznavnost dobiva iniciativa, ki prav tako deluje pod okriljem ZN, Science Based Targets initiative – SBTi. Gre za prvi okvir na svetu za določitev korporativnih ciljev trajnostnosti s poudarkom na razogljičenju. Podjetjem in drugim organizacijam pomaga pri določanju ambicioznih dolgoročnih ciljev zmanjšanja emisij TGP v skladu z najnovejšo znanostjo o podnebnih spremembah, ki vključuje smernice, merila in priporočila za določitev znanstveno utemeljenih ciljev (SBT) neto nič, skladnimi z omejitvijo dviga globalne temperature na 1,5 °C. Podjetja, ki se odločijo za to pot, v sodelovanju s to globalno organizacijo postavijo konkretne cilje razogljičenja in poti za doseganje teh ciljev. Cilje javno komunicirajo globalni skupnosti na spletnem portalu in iz leta v leto razkrivajo svoj napredek.

Pomemben globalni igralec, ki ima prav tako lahko pomemben vpliv na trajnostno upravljanje in poročanje podjetij, je Medvladni odbor za podnebne spremembe (IPCC). Ta organ Združenih narodov za ocenjevanje znanosti, povezane s podnebnimi spremembami, kot je znano, pripravlja obsežna ocenjevalna poročila o stanju znanstvenega, tehničnega in socialno-ekonomskega znanja o podnebnih spremembah, njihovih vplivih in prihodnjih tveganjih ter možnostih za zmanjšanje stopnje podnebnih sprememb. Lani je IPCC izdal šesto ocenjevalno poročilo AR 6. Podjetja se lahko v okviru svojega upravljanja s podnebnimi tveganji in snovanja strategij razogljičenja naslonijo na različne podnebne scenarije IPCC.

Globalni standardi in poročevalski okvirji

V zadnji 20 letih je na globalni sceni pozornost zbudilo več poročevalskih okvirjev in standardov. Vsak je bil odgovor na izzive trga po večji samoregulaciji, transparentnosti in ambicioznosti postavljanja ciljev. Pionir, ki je postal globalno najbolj razširjen, je GRI (Global Reporting Initiative). Tudi med evropskimi podjetji so GRI standardi zelo razširjeni, saj so njihov namen splošna razkritja o trajnostnosti. Različne javnosti, zlasti finančne in tiste, ki si prizadevajo za razkritja z vidika več vrst vrednosti kapitala, razogljičenja in upravljanja podnebnih sprememb, so ocenile te standarde kot preveč splošne, zato so razvile svoj poročevalski okvir ali standard.

Slika 1 prikazuje najbolje prepoznavne standarde oz. poročevalske okvirje na svetovni ravni. Pomemben prispevek k svetovnem poročanju o trajnostnosti dajejo okvirji, ki sodijo pod okrilje poročanja o vrednostih oziroma kapitalih (primer Integrated reporting), standardi, ki spodbujajo razkrivanje finančnih vplivov trajnostnega razvoja (primer SASB, ki ima razvite standarde po panogah) in okvirji, ki spodbujajo razkrivanje okoljskih vplivov s poudarkom na ogljičnem odtisu.

Zaradi relevantnosti prispevkov vsakega od navedenih poročevalskih okvirjev oziroma standardov, hkrati pa razdrobljenosti njihovih pogledov in prioritet, so se v zadnjih letih zgodili veliki premiki v smeri globalne konsolidacije standardiziranega poročanja o trajnostnosti. Več organizacij, ki so bile nosilke standardov oz. poročevalskih okvirjev, so se že povezale, z nekaterimi pogovori še potekajo. Sedaj že postaja jasno, da se kot osrednji igralec integracije postavlja ISSB – International Sustainability Standards Board, ki pripravlja »holistične« standarde trajnostnega poročanja, ki naj bi povezale vse dobre prakse svetovno prepoznanih standardov oz. poročevalskih okvirjev.

Nekateri nosilci standardov oz. okvirjev so že objavili konsolidacijo oziroma prekinitev lastnega separatnega nadaljnjega razvoja (na primer SASB, CDSB, IIRC), saj sodelujejo v okviru ISSB.

Priprava »osrednjih globalnih standardov« s področja trajnostnega poročanja, ki poteka v okviru Fundacije IFRS, je na začetni stopnji priprave t.i. generičnega dela standardov, na kar bodo sledili panožni standardi. Na spletni strani Fundacije IFRS lahko spremljamo napredek tega procesa.

Kot je razbrati, GRI kljub sodelovanju z različnimi iniciativami, ohranja svojo samostojnost. V veljavi so njihovi standardi iz leta 2021. Letos morajo poročevalci, ki se sklicujejo na GRI, pripraviti poročilo po tej verziji (doslej je bilo mogoče uporabiti še verzijo standardov iz leta 2016). Ker časovnica objave standardov ISSB ni zanesljiva, bodo poročila na globalni ravni, skladna z GRI, vsaj še nekaj let relevantna.

Poročanje v EU

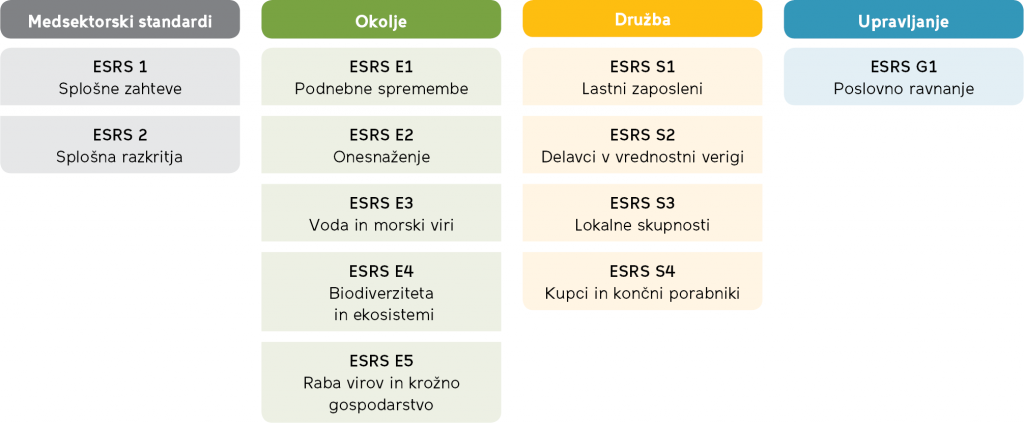

Podjetja v EU se najprej vprašajo, zakaj poročajo. Če so zavezanci za poročanje o trajnostnosti po zakonodaji, potem je jasno, da se bodo morali hitro pripraviti na poročanje, skladno s standardi ESRS (European sustainability reporting standards). Le-ti so v zaključni fazi priprave. Čeprav so še vedno objavljeni z oznako »osnutek« na spletni strani pripravljavca (https://www.efrag.org/lab6), večjih sprememb ni pričakovati. Sedanji, predvsem pa novi zavezanci za poročanje, bodo najbrž s pridom izkoristili čas za pregled, kako so pripravljeni na poročanje »po novem«. Taka priprava je nadvse priporočljiva, saj bo prvič treba poročati na tak način, da bo poročilo tudi z vidika trajnostnega razvoja pregledal zunanji revizor.

Za marsikatero podjetje bo precejšen zalogaj nova matrika pomembnosti, ki naj bi bila pripravljena z vidika ocenitve vplivov in različnih kapitalov. Slednji vidik ocenjevanja je podjetjem, ki so doslej poročala skladno z GRI, nov. Tudi z vidika poročanja o ogljičnem odtisu so zahteve za večino podjetij precej višje, kot so jih bila vajena.

ESRS bo v prihodnjih letih nadgrajeval standarde po posameznih panogah. Dokler pa teh panožnih standardov še ni, je vsak zavezanec dolžan sam objaviti tudi razkritja, ki so zanj z vidika vplivov in kapitalov pomembna, četudi jih osnovni standardi ESRS ne zahtevajo.

Če podjetje ni zavezanec za trajnostno poročanje v EU, se odloča glede na preference ključnih deležnikov. Različne pristope lahko tudi kombinira, kot na premer poročevalske standarde GRI, okvir TCDF in pot razogljičenja SBTi. Doda lahko tudi oceno ESG, ki jo izdela mednarodna hiša za tovrstno ocenjevanje.

Taksonomija

Del poročanja o trajnostnosti, skladno z zakonodajo, je tudi razkrivanje informacij o tem, kako in v kakšni meri so dejavnosti podjetja povezane z gospodarskimi dejavnostmi, ki se štejejo kot okoljsko trajnostne v skladu z Uredbo o taksonomiji. Kot je znano, je taksonomija EU orodje za preglednost za podjetja in vlagatelje, ki temelji na znanosti. Uvaja merila uspešnosti, na podlagi katerih je mogoče določiti, katere gospodarske dejavnosti bistveno prispevajo k ciljem zelenega dogovora. Ta merila ustvarjajo skupni jezik za podjetja in vlagatelje, s čimer jim omogočajo bolj verodostojno komuniciranje o zelenih dejavnostih in jih pomagajo usmerjati pri prehodu, ki že poteka.

Uredba o taksonomiji določa šest okoljskih ciljev za določitev okoljske trajnostnosti določene gospodarske dejavnosti: blažitev podnebnih sprememb, prilagajanje podnebnim spremembam, trajnostna raba ter varstvo vodnih in morskih virov, prehod na krožno gospodarstvo, preprečevanje in nadzorovanje onesnaževanja ter varstvo in obnova biotske raznovrstnosti in ekosistemov.

Sedanji zavezanci za nefinančno poročanje morajo letos drugo leto zapored poročati za prva dva cilja. Letos se pričakujejo tehnični delegirani akti še za preostale štiri okoljske cilje. Zavezanci, ki bodo poročali o trajnostnem razvoju skladno z novo direktivo CSRD leta 2026 za poslovno leto 2025, bodo poročali tudi o usklajenosti svojih dejavnosti s taksonomijo. Tudi s tega vidika je priporočljiva pravočasna priprava.

Ključni izziv

Zainteresiranih javnosti za trajnostna razkritja je več. Izpostaviti velja vse večjo ozaveščenost vlagateljev, da lahko zadeve v zvezi s trajnostnostjo ogrozijo finančno uspešnost podjetij. Rastoči trgi naložbenih produktov si izrecno želijo upoštevati določene standarde glede trajnostnosti ali dosegati določene cilje v zvezi z njo. Ohlapna poročila brez zunanjega pregleda ne bodo več dovolj. »Igra« dobiva nove razsežnosti, zlasti ko se zavedamo, da je poročanje o trajnostnem razvoju samo vrh ledene gore, prava zgodba se dogaja v zakulisju – celostno trajnostno upravljanje podjetja.